Šta je leasing automobila: prednosti i nedostaci korištenja automobila s pravom kupovine

Sadržaj

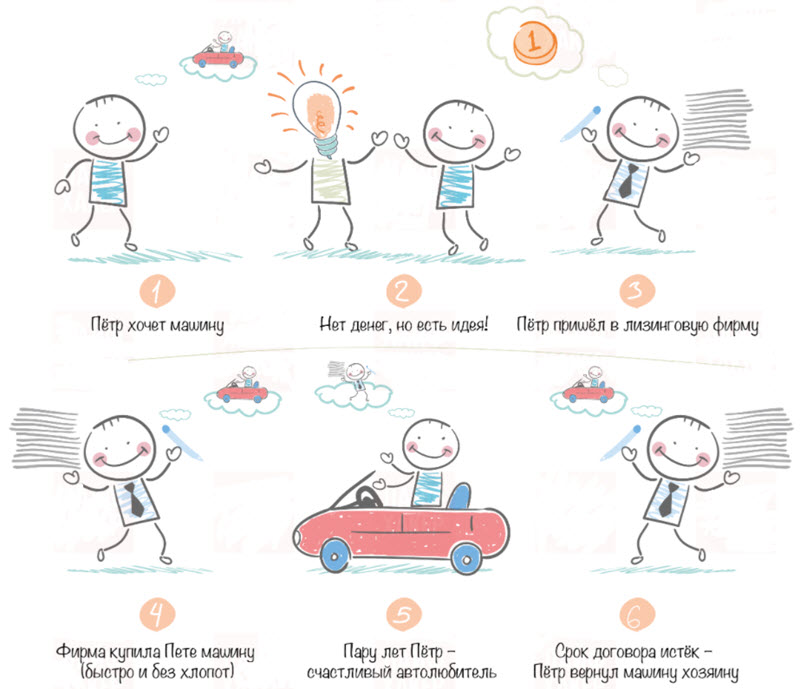

Mnogi klijenti znaju za leasing automobila, ali većina zapravo ne razumije šta je to i kako funkcionira. Jednostavan način da se opiše lizing je da se kaže da je to kao iznajmljivanje automobila, ali to je pogrešno.

Šta znači lizing, razlike od rente i kredita

Značenja lizinga i iznajmljivanja u osnovi znače istu stvar. Jedna od razlika je i trajanje najma nekretnine.

Lizing podrazumijeva duži rok, na primjer, godinu dana. Potpisujete ugovor, obavezujete se da ćete boraviti na jednom mestu na određeno vreme i plaćati potreban iznos svakog meseca u tom periodu.

Ako se radi o automobilu, onda je shema gotovo ista. Potpisivanjem ugovora saglasni ste da ćete platiti određeni iznos za određeni vremenski period za korištenje automobila.

Leasing i iznajmljivanje su donekle slični. Kod lizinga se od vas traži da sastavite ugovor i da ga se pridržavate, ali kod lizinga ugovor nije potreban.

Druga razlika leži u broju učesnika navedenih u ugovoru.

Prednosti i mane kupovine automobila na lizing

Lizing: Zakup se definiše kao sporazum između stanodavca (vlasnika imovine) i zakupca (korisnika imovine) kojim prvi stiče imovinu za drugog i dozvoljava mu da je koristi u zamjenu za periodična plaćanja koja se nazivaju zakupnina ili minimalna plaćanja zakupa.

Prednosti

- Uravnotežen odliv gotovine (najveća prednost lizinga je to što se odlivi gotovine ili plaćanja vezana za zapošljavanje raspoređuju na nekoliko godina, čime se štedi teret velike jednokratne gotovinske isplate; ovo pomaže poslovanju da održi stabilan profil novčanog toka).

- Kvalitetna imovina (prilikom iznajmljivanja imovine, vlasništvo nad imovinom i dalje ostaje na zakupodavcu, dok zakupac jednostavno plaća troškove; s obzirom na ovaj ugovor, postaje moguće da posao investira u nekretninu dobrog kvaliteta koja bi inače mogla izgledati nepriuštivo ili skupo) .

- Efikasnije korišćenje kapitala (s obzirom na to da kompanija bira da angažuje, a ne da investira u imovinu kroz kupovinu, oslobađa kapital za poslovanje da finansira svoje druge potrebe ili jednostavno uštedi novac).

- Bolje planiranje (troškovi lizinga obično ostaju konstantni tokom životnog veka imovine ili zakupa, ili rastu u skladu sa inflacijom; ovo pomaže u planiranju troškova ili odliva gotovine prilikom budžetiranja).

- Niski kapitalni troškovi (leasing je idealan za start-up biznis s obzirom da znači niže početne troškove i niže zahtjeve za kapitalnim ulaganjima).

- Prava na raskid (na kraju roka zakupa zakupac ima pravo otkupiti nekretninu i raskinuti ugovor o zakupu, čime se osigurava fleksibilnost poslovanja).

mane

- Troškovi zakupa (plaćanja kupovine se tretiraju kao rashod, a ne kao uplata u kapitalu imovine).

- Ograničena finansijska korist (prilikom plaćanja novca za automobil, preduzeće ne može imati koristi od bilo kakvog povećanja vrijednosti automobila; dugoročni najam također ostaje teret za posao, jer je ugovor blokiran i višegodišnji troškovi su U slučaju da korišćenje imovine ne zadovoljava potrebe nakon nekoliko godina, plaćanje zakupnine postaje opterećenje).

- Dug (Iako se zapošljavanje ne prikazuje u bilansu kompanije, investitori i dalje gledaju na dugoročne zakupe kao dug i prilagođavaju svoju procjenu poslovanja da bi uključili lizing.)

- Ograničen pristup drugim kreditima (s obzirom na to da investitori dugoročne zakupe gledaju kao dug, može biti teško za preduzeća da uđu na tržišta kapitala i podignu dodatne kredite ili druge oblike duga sa tržišta).

- Obrada i dokumentacija (općenito, zaključivanje ugovora o lizingu je složen proces i zahtijeva pažljivu dokumentaciju i propisno proučavanje predmeta lizinga).

- Održavanje imovine (stanar ostaje odgovoran za održavanje i pravilan rad nekretnine za iznajmljivanje).

Kako iznajmiti automobil fizičkom licu

Osim akontacije, saznajte koliko možete plaćati mjesečno za ugovor o zakupu.

Ako automobil koji ste vozili u snu košta u proseku 20 dolara više od vašeg mesečnog maksimuma, onda verovatno nema smisla da se zadužujete da biste finansirali automobil. Zato napravite budžet, držite ga se i shvatite koje opcije imate na osnovu novca koji imate.

U početku razgovarajte o konačnoj cijeni kupovine.

Opcija lizinga koju dobijete za svoje vozilo zavisiće od dogovorene kupoprodajne cene. Što je niža ukupna cijena automobila, niža je i naplata, čak i pri najmu. Najbolje je da ovo prvo dobijete u pisanom obliku kako prodavač ne bi mogao odustati i pokušati vas prevariti kada dođete do suštine.

Nakon što je konačna kupoprodajna cijena dogovorena i izražena u pisanom obliku, razgovarati o uslovima lizinga. Što je veća uplata, to će biti niže vaše mjesečne uplate.

Pogledajte ugovor o zakupu. Razgovarajte o svojim finansijskim obavezama za periodično održavanje i popravke. Ako nešto ne razumijete, tražite potpuno objašnjenje. Na kraju krajeva, vi potpisujete pravni dokument i odgovorni ste za ono što piše. Potpišite dokument o zakupu ako se svi slažu.

Uživajte u svom prekrasnom, novom autu. Plaćajte uvek na vreme i obratite strogo pažnju na klauzule o kilometraži, inače će se promijeniti ono što se dešava kada vratite auto po isteku najma.